Reclamaciones, retiradas bloqueadas y cargos no reconocidos: rutas seguras

Cuando aparece un problema con una cuenta de juego online, conviene actuar con método: separar si el conflicto es con el operador, con el medio de pago o con el uso de datos personales por terceros.

La urgencia suele empujar a escribir a todo el mundo al mismo tiempo, contar el caso de forma incompleta o aceptar explicaciones vagas. Es comprensible: una retirada que no llega, una cuenta bloqueada, un cargo con tarjeta que no reconoces o una actividad asociada a tu identidad generan ansiedad. Pero la primera decisión útil no es buscar una promesa de solución rápida. Es clasificar bien el problema y conservar pruebas antes de mover más dinero, enviar nuevos documentos o cerrar conversaciones.

En España hay rutas distintas según el tipo de incidente. Si se trata de una reclamación contra un operador autorizado de ámbito estatal, la DGOJ indica que antes debe haberse reclamado al propio operador. Si el problema es un pago con tarjeta no autorizado, la vía bancaria o del servicio de pago no es lo mismo que una queja sobre las condiciones de un operador. Si hay indicios de suplantación de identidad, existen recursos como Phishing Alert, PACS e información de INCIBE que ayudan a orientar el caso, cada uno con límites concretos.

Esta guía no sustituye asesoramiento jurídico, bancario, fiscal, médico ni psicológico. Tampoco promete recuperar dinero o cancelar obligaciones. Su función es ayudarte a ordenar los hechos, elegir la puerta correcta para empezar y evitar que una situación difícil se vuelva más confusa por falta de documentación.

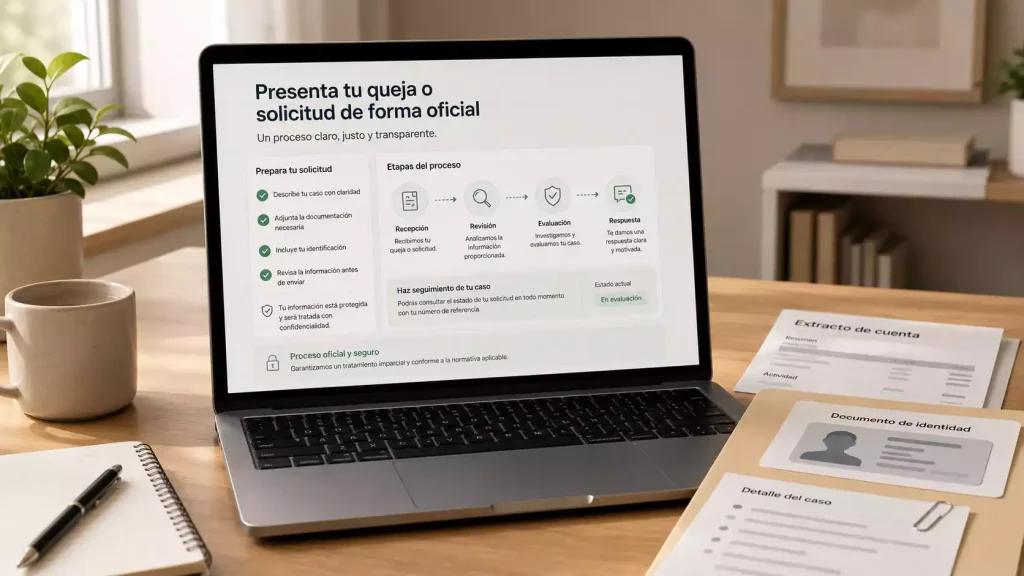

Primero clasifica el incidente

Antes de escribir una reclamación larga, responde una pregunta sencilla: ¿el problema nace de una decisión del operador, de una operación de pago que no reconoces o de un posible uso indebido de tus datos personales? La respuesta cambia el canal, las pruebas y el lenguaje que conviene usar.

Un mismo caso puede mezclar varios elementos. Por ejemplo, una retirada bloqueada puede depender de una revisión de identidad, mientras que un cargo en tarjeta puede estar relacionado con un comercio que no reconoces. Aun así, separarlos en una hoja o documento evita errores. Si llamas “fraude” a todo desde el primer mensaje, quizá no expliques los hechos básicos. Si lo presentas solo como “retraso”, quizá no señales que existe una operación que no autorizaste. El objetivo no es encontrar una palabra perfecta, sino ordenar la secuencia de hechos.

Empieza por la cronología. Fecha de registro, fecha de depósito, método usado, solicitud de retirada, mensajes recibidos, documentos enviados, cambios en el estado de la cuenta, cargos que no reconoces y cualquier aviso fiscal o administrativo relacionado. No hace falta redactar una acusación. Hace falta poder mostrar qué ocurrió, cuándo, qué pediste y qué respondió cada entidad.

Árbol de decisión para elegir la ruta correcta

- Comprueba si el operador y el dominio aparecen autorizados. Si la reclamación se dirige a un operador autorizado, la ruta ante la DGOJ exige haber reclamado previamente al operador. Si no puedes identificar operador o dominio, documenta esa dificultad y vuelve a la comprobación básica antes de tratar el caso como una reclamación ordinaria.

- Separa retirada, bloqueo de cuenta y desacuerdo contractual. Si pediste una retirada, guarda la solicitud, el importe, el método disponible, la fecha y la respuesta recibida. La DGOJ explica que, en términos generales, el operador debe ordenar la transferencia solicitada en 24 horas, salvo circunstancias excepcionales justificadas legalmente. Esa regla no elimina posibles verificaciones ni permite prometer un resultado concreto.

- Si hay un cargo con tarjeta que no autorizaste, abre también la vía de pago. Un cargo no reconocido no se resuelve solo como una queja contra una web. La orientación del Banco de España sobre pagos con tarjeta no autorizados pertenece al ámbito bancario o del proveedor de pago. Conserva extractos, fecha, comercio mostrado y comunicaciones con tu entidad.

- Si aparecen apuestas, cuentas o datos que no reconoces, valora la ruta de identidad. Phishing Alert puede informar sobre coincidencias de datos de identidad en controles de operadores colaboradores de ámbito estatal. PACS está pensado para personas cuya identidad fue usada por terceros en juego online y cuyos datos fiscales muestran actividad no reconocida. INCIBE ofrece orientación de ciberseguridad en supuestos de uso indebido de identidad.

- Si el caso se mezcla con pérdida de control o angustia, no lo trates solo como trámite. Una reclamación económica puede coexistir con preocupación personal. En ese caso, además de conservar pruebas, conviene buscar apoyo especializado o recursos de juego seguro. El canal administrativo no sustituye ayuda profesional si hay daño emocional, presión o riesgo personal.

Qué ruta sirve para cada problema

| Situación | Primer canal razonable | Qué conviene preparar | Límite importante |

|---|---|---|---|

| Retirada solicitada y no recibida | Atención o reclamación interna del operador autorizado | Solicitud de retirada, fecha, importe, método, condiciones aplicables y respuestas recibidas | No conviertas la regla general de 24 horas en una garantía absoluta: pueden existir circunstancias justificadas. |

| Cuenta bloqueada o documentos pendientes | Operador, con explicación objetiva del estado de la cuenta | Mensajes de verificación, documentos enviados, condiciones que citan y fechas de cada intercambio | No envíes más información sensible si no estás seguro de estar tratando con el operador correcto. |

| Cargo con tarjeta no autorizado | Banco, emisor de tarjeta o proveedor de pago | Extracto, comercio mostrado, fecha, importe, tarjeta afectada y capturas de notificaciones | Esta vía no sustituye una queja sobre condiciones del operador, pero puede ser la principal si el pago no fue autorizado. |

| Datos personales usados por terceros | Recursos de identidad como Phishing Alert, PACS o INCIBE según el caso | DNI/NIE afectado, comunicaciones, datos fiscales si existen, correos sospechosos y cualquier indicio de acceso no reconocido | Cada recurso tiene alcance propio; no todos sirven para todos los casos ni garantizan un resultado. |

| Daño personal, pérdida de control o presión para seguir jugando | Recursos de ayuda y apoyo profesional | Situación actual, personas de confianza, acceso a cuentas y señales de riesgo | No esperes a resolver la reclamación económica para pedir ayuda si la situación te supera. |

Pruebas que conviene conservar antes de escribir

La calidad de una reclamación depende mucho de lo que puedas mostrar. No es necesario construir un expediente complejo, pero sí evitar mensajes sueltos y capturas incompletas. Guarda la información en una carpeta con nombres claros. Si la situación evoluciona, añade una nota breve con fecha para recordar qué cambió.

Datos de la cuenta

Nombre de usuario, correo usado, dominio exacto, operador declarado, fecha de alta y cualquier cambio de estado de la cuenta. No compartas contraseñas ni códigos de un solo uso en mensajes ordinarios.

Dinero y movimientos

Importes depositados, solicitudes de retirada, método usado, fecha de cada operación y extractos donde se vean cargos no reconocidos. Tapa datos que no aporten nada si debes enviar una copia.

Comunicaciones

Correos, chats, respuestas automáticas, números de caso si existen y condiciones que el operador cite. Mantén el orden temporal para que otra persona pueda entender la historia sin suposiciones.

También conviene guardar capturas de la página donde se explican las condiciones de retirada, verificación, cierre de cuenta y reclamaciones, especialmente si la web cambia o si la respuesta del operador se apoya en una cláusula concreta. Cuando se trate de pagos, conserva el extracto bancario o de tarjeta sin modificar la fecha ni el concepto. Cuando haya indicios de suplantación, guarda correos sospechosos, avisos de acceso, comunicaciones fiscales y cualquier mensaje que ayude a demostrar que no reconoces la actividad.

Cómo explicar el caso sin cerrar puertas

Un mensaje inicial debe ser claro, verificable y sobrio. No hace falta usar lenguaje técnico ni acusaciones que no puedas sostener. Una forma útil es dividirlo en cuatro partes: identificación de la cuenta o movimiento, hecho que no entiendes o no reconoces, documentación que adjuntas y petición concreta de explicación o revisión. Ese orden facilita que la entidad responda a puntos concretos.

Frases objetivas que ayudan

- “Solicité una retirada el día indicado y conservo la confirmación. Necesito saber el estado actual y la razón concreta de cualquier demora.”

- “No reconozco este cargo de tarjeta. Adjunto el extracto donde aparece fecha, importe y comercio mostrado para que mi entidad revise la operación.”

- “He detectado actividad asociada a mis datos que no reconozco. Quiero conservar una trazabilidad clara de qué información se usó y cuándo.”

- “Antes de enviar nueva documentación, necesito confirmar que estoy tratando con el operador y el canal correcto.”

Evita prometerte a ti mismo un resultado antes de recibir respuesta. También evita aceptar instrucciones informales que te pidan mover la conversación a canales no verificables, enviar documentos por vías improvisadas o realizar un nuevo depósito para resolver un bloqueo. Si una entidad te pide información adicional, comprueba que el canal sea coherente con la relación que ya existe y que la solicitud tenga una finalidad clara.

Cuando el problema apunta a suplantación de identidad

La suplantación no siempre se ve de inmediato. Puede aparecer como una cuenta que no abriste, actividad de juego asociada a tus datos, un aviso fiscal inesperado o comunicaciones que citan apuestas que no reconoces. En esos casos, la prioridad es separar el problema de identidad de una simple disputa comercial. No basta con decir que la web “parece rara”; conviene reunir evidencias de que la actividad no fue realizada por ti o de que se usaron tus datos sin permiso.

Phishing Alert, según la información de la DGOJ, puede servir como recurso informativo para adultos residentes en España con DNI o NIE cuando operadores colaboradores realizan comprobaciones de identidad que coinciden con los datos registrados. PACS está orientado a personas cuya identidad ha sido utilizada por terceros en juego online y que encuentran actividad de juego no reconocida en datos fiscales. INCIBE puede orientar desde la perspectiva de ciberseguridad cuando hay uso indebido de identidad, correos sospechosos o atribución de apuestas online que la persona no realizó.

Estos recursos no son intercambiables. Uno puede ayudarte a recibir avisos, otro a ordenar una situación vinculada a datos fiscales y otro a actuar ante un problema de ciberseguridad. Por eso es mejor describir el caso con precisión: qué dato se usó, qué actividad no reconoces, qué documento o aviso lo muestra y qué pasos ya has dado. Esa precisión evita perder tiempo en una ruta que no corresponde.

Lo que esta página no puede resolver por ti

No hay una frase universal que haga que una retirada se libere, un banco devuelva un cargo o una entidad borre una actividad atribuida a tus datos. Los canales existen para revisar hechos, no para garantizar resultados. Por eso es importante desconfiar de servicios o mensajes que prometan recuperación de dinero, cancelación inmediata de deudas, resolución garantizada o atajos mediante nuevos pagos.

Haz

- Ordena los hechos por fecha.

- Separa reclamación al operador, vía de pago y posible suplantación.

- Usa canales oficiales o verificables.

- Guarda copia de cada respuesta.

Evita

- Enviar más dinero para “desbloquear” una cuenta.

- Compartir documentos en canales no confirmados.

- Usar datos de otra persona para intentar solucionar el acceso.

- Confundir una queja económica con ayuda personal si el juego te está afectando.

Si el incidente se mezcla con pérdida de control

Un problema de retirada o un cargo no reconocido puede ser solo un trámite económico, pero también puede aparecer junto a ansiedad, ocultación de gastos, intentos repetidos de recuperar pérdidas o discusiones familiares. En ese caso, la ruta de reclamación no sustituye apoyo especializado. Si notas que el juego está afectando a tu seguridad, a tus relaciones o a tu capacidad de parar, busca ayuda profesional o recursos de juego seguro antes de seguir intentando resolverlo solo por mensajes con un operador.

Para seguir ordenando el caso

Si todavía no sabes si el dominio y el operador aparecen autorizados, revisa la guía para comprobar la autorización en España. Si el problema empezó antes de depositar o retirar, te ayudará la explicación sobre pagos, retiradas y verificación. Si necesitas documentar señales previas de una oferta dudosa, consulta riesgos de ofertas sin licencia española. Y si el incidente se relaciona con pérdida de control, límites o autoprohibición, continúa con límites, autoprohibición y ayuda.